Plan jest podstawą działania, w tym podejmowania decyzji. Natomiast budżet określa warunki ograniczające wykorzystanie zasobów majątkowych i finansowych na realizację planu. Działanie związane z tworzeniem, realizacją i kontrolą budżetu nazywa się budżetowaniem. Istnieją różne metody i techniki budżetowania. Ze względu na częstotliwość sporządzania budżetu wyróżnia się budżetowanie kroczące.

Budżetowanie jest metodą operacyjnego zarządzania przedsiębiorstwem. W procesie budżetowania następuje przekształcenie nadrzędnych planów działalności przedsiębiorstwa w budżety (preliminarze) przypisane danej organizacji jako całości lub wyodrębnionym ośrodkom odpowiedzialności. Budżet stanowi plan przydzielony danemu działowi do ściśle określonego okresu budżetowego, np. miesiąc, kwartał, półrocze, rok.

Istnieją różne metody i techniki budżetowania. Ze względu na częstotliwość tworzenia budżetu wyróżnia się:

- budżetowanie kroczące (kontynuacyjne, ciągłe, rolowane), którego istotą jest opracowanie budżetów w taki sposób, aby obejmowały one ciągle okres kolejnych dwunastu miesięcy, np. budżet obejmuje okres od września roku 20X1 do sierpnia roku 20X2, to zaktualizowany, nowy budżet obejmuje okres od września roku 20X2 do sierpnia roku 20X3. Budżet taki dotyczy dwunastu miesięcy. Może pokrywać się z rokiem kalendarzowym.

- budżetowanie konwencjonalne to przygotowanie budżetu jednorazowo na rok obrotowy.

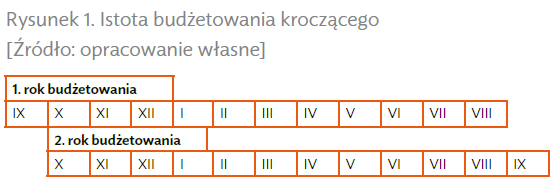

Istota budżetowania kroczącego

Budżetowanie kroczące (ang. continuous budgeting; ang. rolling budget) jest to zespół czynności związanych z tworzeniem, realizacją, kontrolą i ciągłą aktualizacją budżetu wiodącego. Polega na względnie szczegółowym zaplanowaniu wybranego okresu obrachunkowego, np. miesiąca, tygodnia lub kwartału, i podejściu ogólnym do kolejnych miesięcy, tygodni lub kwartałów roku obrotowego. Pod koniec danego podokresu budżet jest aktualizowany drogą oszacowania danych na taki sam podokres następnego roku. Tym samym utrzymuje się stale dwunastomiesięczny okres budżetowania. Budżet dla pierwszego okresu charakteryzuje się większą realnością niż budżety na okresy kolejne, ogólne. Istota tej metody podlega ciągłej weryfikacji budżetu poprzez kontrolę i aktualizację informacji o zdarzeniach wpływających na wartości poszczególnych pozycji budżetowych. W budżetowaniu kroczącym odzwierciedla się zasada ciągłości procesu budżetowania (realizacja budżetu z poprzedniego okresu jest bazą do planowania na następny czas). Budżet kroczący sporządza się, dodając co miesiąc przewidywane wielkości następnego miesiąca i odejmując wielkości miesiąca ubiegłego. Zaleca się stosowanie tej metody w przedsiębiorstwach funkcjonujących w niestabilnym otoczeniu gospodarczym.

Istotę budżetowania kroczącego przedstawia rysunek 1.

Proces budżetowania kroczącego

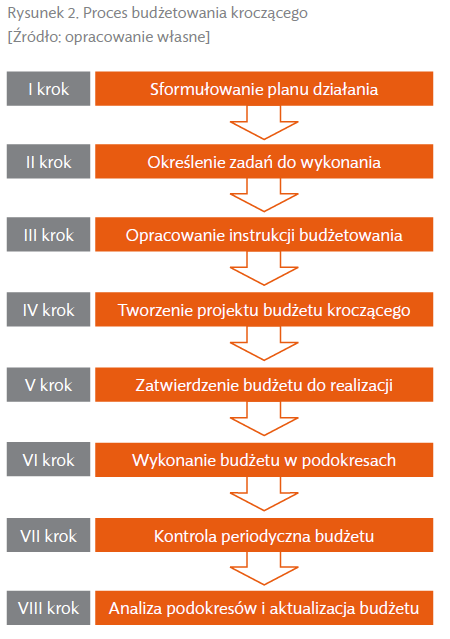

Budżetowanie kroczące to proces polegający na przygotowaniu, zatwierdzeniu, realizacji, kontroli i aktualizacji pozycji budżetowych, co ilustruje rysunek 2.

Pierwszy krok polega na określeniu planu działalności przedsiębiorstwa w horyzoncie powyżej roku. Plan jako podstawa działania jest kategorią pojęciowo szerszą niż budżetowanie. W budżetowaniu następuje przekształcenie planowanych wielkości ekonomicznych w wyrażone w mierniku pieniężnym zadania do wykonania już w krótkim okresie, do dwunastu miesięcy, z podziałem na podokresy miesięczne lub kwartalne (drugi krok).

Trzeci krok to opracowanie instrukcji budżetowej, czyli podręcznika budżetowania, który obejmuje następujące elementy:

- określenie celów budżetowania;

- zasady sporządzenia budżetów;

- wykaz czynności składających się na etap tworzenia projektu budżetu;

- procedura zatwierdzania projektu budżetu;

- harmonogram budżetowania, z podziałem na podokresy;

- wzory tabel budżetowych;

- zasady kontroli budżetowej;

- zasady analizy odchyleń;

- procedura aktualizacji budżetu.

Czwarty krok związany jest z faktycznym tworzeniem projektu budżetu kroczącego zgodnie z instrukcją. Kolejny krok to procedura zatwierdzenia budżetu przez kierownika jednostki lub kierownika ośrodka odpowiedzialności. Następnie szósty krok to realizacja budżetu. Ten krok sprowadza się do wykonania zadań określonych szczegółowo w pierwszych okresach (np. miesiącach). W siódmym kroku następuje periodyczna kontrola wykonania budżetu w pierwszych podokresach. Kontrola polega na porównaniu bieżącego wykonania budżetu z zadaniami wskazanymi w budżecie. Ósmy krok to badanie i ocena odchyleń: plan – wykonanie. Ponadto ten krok obejmuje działania korygujące w celu urealnienia wartości pozycji budżetowych w podokresach.

Pozostałe 67% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.