Wszystkie jednostki, które prowadzą księgi rachunkowe zgodnie z ustawą o rachunkowości są zobowiązane do stosowania nadrzędnych zasad rachunkowości. Stosowanie zasad rachunkowości zapewnia rzetelny, bezbłędny, sprawdzalny i na bieżąco uzyskiwany obraz sytuacji majątkowej i finansowej jednostki. Poprawne stosowanie zasad warunkuje wiarygodność danych zawartych w księgach rachunkowych i sprawozdaniach finansowych. Kolejną z zasad, które opisujemy na łamach magazynu, jest zasada memoriału.

Według najprostszej definicji zasada memoriału (ang. the accrual principle) nakazuje ewidencjonowanie przychodów i kosztów w okresie, którego dotyczą, niezależnie od terminu ich zapłaty. Najkrócej definiując zasadę memoriałową, można powiedzieć, że wymusza księgowanie każdego dokumentu, który jest potwierdzeniem zajścia zdarzenia księgowego i który niesie ze sobą konsekwencje finansowe.

Współczesna gospodarka, zarówno w skali poszczególnych krajów, jak i światowej wymaga odpowiedniej podstawy informacyjnej, jaką w głównej mierze stanowią informacje finansowe. Źródłem informacji finansowych jest system rachunkowości funkcjonujący w każdym podmiocie prowadzącym działalność gospodarczą. Zgodnie z zasadą memoriału należy ujmować w księgach rachunkowych i zaliczać do wyniku finansowego wszystkie dotyczące danego roku obrotowego osiągnięte przychody oraz koszty związane z tymi przychodami, niezależnie od terminu wpływu należności i zapłaty zobowiązań. Skutkiem działania tej zasady jest wykazywanie i uwzględnianie przy ustalaniu wyniku finansowego przychodów danego okresu, bez względu na to, czy należności z tego tytułu zostały przez kontrahenta już uregulowane. Wskazanym przychodom należy przeciwstawić koszty z nimi związane lub koszty danego okresu, bez względu na to, czy zobowiązania z ich tytułu zostały przez jednostkę już zapłacone. Z tego względu wynik finansowy często określa się jako „memoriałowy”1.

Stosowanie zasady memoriału

Początek stosowania takiego rozwiązania znajdziemy już na przełomie XIV i XV wieku. Jednak większego znaczenia zasada memoriału zaczęła nabierać dopiero w ubiegłym stuleciu, kiedy to okazało się, że poprawne ustalenie wyniku finansowego jednostki zależy od właściwego określenia momentu powstania przychodów i kosztów. W 2005 r. Unia Europejska zrealizowała reformę swojego systemu rachunkowości, której celem było dostosowanie się do światowych wymogów w zakresie sprawozdawczości finansowej. Głównym elementem tej reformy było zastąpienie wcześniejszej metody kasowej dokładniejszą i skuteczniejszą metodą memoriałową.

Europejska Federacja Księgowych zaleca organom rządowym i podmiotom sektora publicznego prowadzenie rachunkowości zgodnie z zasadą memoriałową ze względu na fakt, iż metoda ta pozwala na zwiększenie wiarygodności i przejrzystości ich sprawozdań finansowych oraz jest lepszym źródłem informacji niezbędnych do planowania i zarządzania. Projekt ABAC (Accrual Based Accounting – rachunkowość memoriałowa) jest jednym z elementów wysiłków podejmowanych przez komisję, mających na celu modernizację systemu zarządzania środkami finansowymi UE2.

Identyczną interpretację znajdujemy w polskiej ustawie o rachunkowości:

Art. 6. UoR Przychody i koszty za dany rok obrotowy

- W księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami, dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

- Dla zapewnienia współmierności przychodów i związanych z nimi kosztów do aktywów lub pasywów danego okresu sprawozdawczego zaliczane będą koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione3.

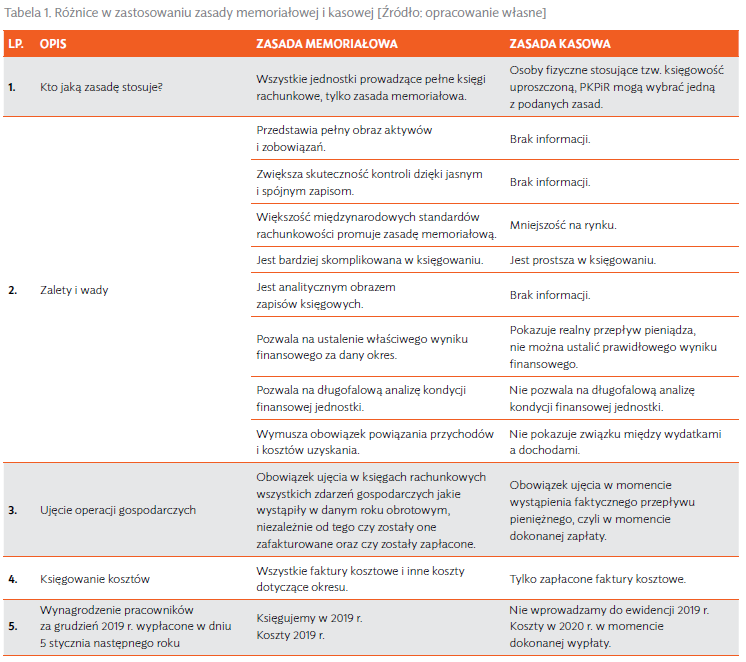

Jeżeli rozpatrujemy stosowanie zasady memoriałowej, to należy wspomnieć, iż jej przeciwieństwem jest zasada kasowa. Podstawowa różnica między tymi zasadami polega na ujmowaniu kosztów i przychodów w innym okresie sprawozdawczym w jednostce.

Tabela 1 przedstawia najważniejsze różnice pomiędzy stosowaniem zasady memoriałowej i kasowej.

Zarówno przy prowadzeniu ksiąg rachunkowych, jak i przy sporządzaniu na ich podstawie rocznego sprawozdania finansowego obowiązuje zasada memoriału, zgodnie z art. 6 ust. 1 ustawy o rachunkowości. Zasada dotyczy kompletnego ujęcia w księgach rachunkowych, a w następstwie w sprawozdaniu za dany rok obrotowy, ogółu zdarzeń gospodarczych, jakie wystąpiły w tym roku. Nie jest przeszkodą w ujęciu zdarzeń dotyczących danego roku to, że informacja o nich dotarła do jednostki z opóźnieniem lub nie opłacono danej transakcji. Na przykład w styczniu 2019 r. dokonano zwrotu towarów zakupionych w 2018 r. Zwrot powinien zostać wprowadzony do ksiąg rachunkowych 2018 r.

Pozostałe 56% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.