Jedną z form wsparcia realizacji potrzeb inwestycyjnych są dotacje. Jeszcze w bieżącej perspektywie finansowej zostało wiele programów, z których można je uzyskać. Ważne, żeby odpowiednio oszacować rentowność takiej inwestycji i zidentyfikować ryzyko.

Analizując zakładaną inwestycję musimy w sposób systemowy podejść do problemu obliczenia rentowności projektu. Spośród całej gamy narzędzi analizy finansowej należy wybrać te metody kalkulacji, które pozwolą nam w najbardziej prawdopodobny sposób określić, czy projekt jest zwyczajnie opłacalny. Ubieganie się o dofinansowanie jest też związane z określonym ryzykiem, dlatego pierwszą i najważniejszą zasadą przystąpienia do ubiegania się o dofinansowanie powinno być określenie opłacalności projektu. Jeżeli przedsiębiorca na nim nie zarobi, to zobowiązanie w tej formie nie ma sensu ekonomicznego.

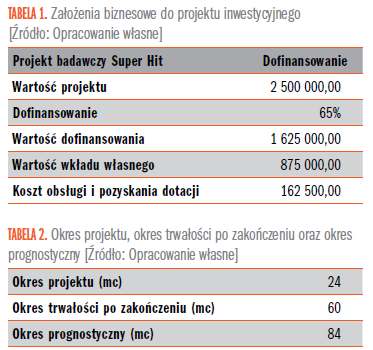

W omawianym przykładzie pod uwagę wzięto następujące założenia biznesowe: projekt będzie miał charakter badawczy i będziemy go opracowywać wraz z uczelnią w oparciu o parametry zbliżone do programu operacyjnego 1.1. szybka ścieżka. Projekt o nazwie Super Hit będzie polegał na opracowaniu prototypu produktu, który będzie realnym przebojem sprzedaży.

Wartość projektu została założona na łącznie na 2 500 000,00 zł, z czego poziom dofinansowania będzie wynosił przeciętnie 65% dla całego projektu. Dodatkowo do analizy dodano koszty pozyskania i obsługi bieżącej rozliczenia projektu na poziomie 10% wartości kwoty dofinansowania. Istotne jest właściwe oszacowanie tej kwoty. Czasem obsługa projektów unijnych pochłania dużą część zasobów wewnętrznych i warto mieć to na uwadze przy kalkulacji kosztów obsługi dofinansowania.

Okres realizacji projektu będzie wynosił 24 miesiące, podczas których zakładamy optymistycznie, że całość rozliczy się wraz ze zwrotem dofinansowania w tym okresie. W uproszczonym modelu nie została ujęta możliwość niezakwalifikowania części kosztów w dotacji czy zwrotu źle wydanej dotacji. Obliczeniom podlega scenariusz w założeniach idealny.

Pozostałe 77% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.