Coraz częściej spotykamy się z pojęciem controllingu oraz informacji zarządczej. Firmy dążą bowiem do stworzenia wewnętrznego systemu raportowania, który pomoże im w realizacji głównego celu, do którego zostały powołane, czyli maksymalizacji zysków przy minimalizacji nakładów. Współczesny controlling dysponuje szerokim wachlarzem narzędzi wspomagających zarządzanie, dlatego tak ważne jest wdrożenie systemu controllingu w przedsiębiorstwach prosperujących na obecnych konkurencyjnych rynkach. Przed podjęciem decyzji warto jednak przyjrzeć się danej organizacji oraz przeanalizować wszystkie argumenty za i przeciw, ponieważ nie w każdej organizacji wdrożenie controllingu przyniesie oczekiwane korzyści.

Początki controllingu sięgają XV-wiecznej Anglii. Tam właśnie po raz pierwszy w historii powołano skarbnika. Pełnił on taką funkcję jak dzisiejszy controller (z ang. countrollour). Osoba zajmująca takie stanowisko była odpowiedzialna za nadzór oraz weryfikację zapisów dotyczących przepływów pieniężnych. W 1778 r. na stanowisku pracownika administracyjnego zatrudniono comptrollera, którego zadaniem było kontrolowanie wpływów i wydatków dotyczących budżetu Stanów Zjednoczonych. Ponad sto lat później, w 1892 r., controlling pojawił się w sektorze prywatnym – w firmie produkcyjnej General Electric Company zatrudniono pierwszego controllera. To wydarzenie miało decydujący wpływ na rozwój dziedziny controllingu. W Polsce controlling pojawił się na początku lat 90., co było związane ze spopularyzowaniem controllingu w zachodniej Europie (głównie w Niemczech).

Od tego czasu w dziedzinie controllingu wiele się zmieniło i coraz więcej firm dąży do wdrożenia tego systemu. Controlling staje się niezbędnym narzędziem do zarządzania we współczesnej gospodarce. Wzrost zainteresowania tą dziedziną sprawił, że coraz częściej przedsiębiorcy zastanawiają się nad sensownością wdrożenia controllingu od podstaw. Często pojawiają się przy tym podstawowe pytania:

- jakie korzyści płyną z wdrożenia controllingu?

- co trzeba zrobić, aby sprawnie wdrożyć controlling?

- jaki controlling będzie najlepszy dla naszej firmy (porównanie rodzajów)?

- jaki będzie koszt wdrożenia controllingu?

- jak określić podstawowe funkcje realizowane przez controllera?

- jakie zaplecze informatyczne jest niezbędne do wdrożenia tego systemu?

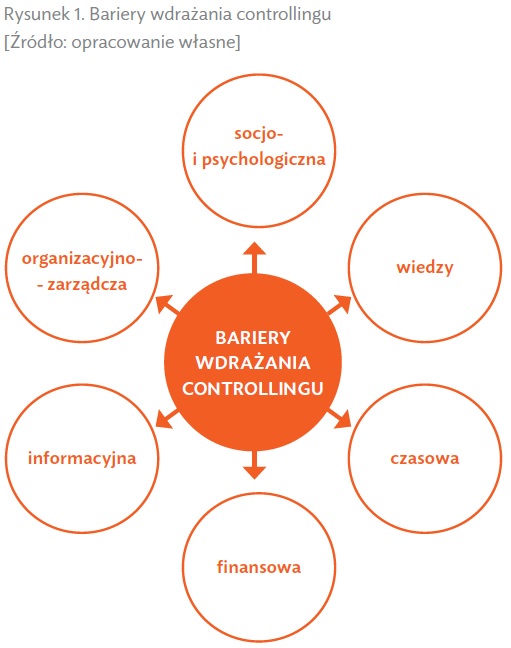

Podstawowym zagadnieniem, od którego należy rozpocząć rozważania, będzie wskazanie przeszkód związanych z wdrożeniem systemu controllingu w naszej organizacji. Najbardziej istotne bariery występujące na rynku przedstawia rysunek 1.

Najważniejszymi przeszkodami do pokonania są zazwyczaj bariery socjologiczna oraz psychologiczna, związane z występowaniem czynnika ludzkiego. Próba wprowadzenia zmian w organizacji może napotkać opór ze strony personelu. Sprawne działanie komórki controllingu wiąże się ze wsparciem od strony kadry kierowniczej oraz pracowników. To kierownicy w dużej mierze zajmują się dostarczaniem informacji potrzebnych do raportów, ponieważ dokładnie znają organizację pracy swojego zespołu.

Kolejnym ograniczeniem jest bariera na poziomie wiedzy. Controlling najczęściej mylnie kojarzony jest ze wszechobecną kontrolą, co prowadzi do braku chęci współpracy. Ważne jest więc przeprowadzanie spotkań oraz organizowanie szkoleń pozwalających na zapoznanie się z tym pojęciem. Najczęściej podczas wdrażania controllingu pomija się etap szkolenia pracowników. Ta bariera wynika też z braku osób w organizacji, które mogłyby współtworzyć koncepcję controllingu.

Następny problem rodzi się na płaszczyźnie organizacyjnej – związany jest z brakiem możliwości dostosowania istniejącej struktury organizacyjnej do wymagań systemu controllingu, a bardzo często jest to konieczne. Największym ograniczeniem jest tutaj przeciążenie komórki controllingu zadaniami, które powinny być wykonywane przez innych pracowników (np. zespołu księgowości, analiz).

Przeszkoda informacyjna związana jest najczęściej z niedocenieniem lub przewartoś ciowaniem znaczenia informacji. Objawia się to nieterminowym dostarczaniem raportów w efekcie niedostarczenia na czas informacji zarządczej, a brak odpowiednio zinterpretowanej informacji pociąga za sobą błędne decyzje.

Pozostałe 52% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.