Koncepcja kaizen costing, określana również jako rachunek redukcji kosztów lub rachunek kosztów ciągłego doskonalenia, dotyczy systematycznego rozliczania efektywności działań ukierunkowanych na redukcję ponoszonych kosztów do pożądanego poziomu1. Model zarządzania kosztami oparty na idei kaizen nie ogranicza się do stosowania jednej metody, lecz łączy w sobie wszystkie techniki i metody, których praktyczne zastosowanie przyczynia się do usprawniania realizowanych procesów i działań.

Połączenie wielu technik i metod może znacząco wpłynąć na skrócenie cykli produkcyjnych, bardziej efektywne wykorzystanie dostępnych zasobów czy poprawę jakości produktów.

Kaizen costing koncentruje się na redukcji kosztów już realizowanych procesów i skupia się na systematycznym podejmowaniu działań ukierunkowanych na stopniowe ich obniżanie. Należy jednak podkreślić, że celem kaizen costing nie jest osiąganie przyjętych standardów, lecz ich nieustanne poprawianie2. Kalkulacje kosztów kaizen charakteryzują się tym, że skupiają się na motywowaniu do redukowania kosztów procesu, a nie na precyzyjnym określaniu kosztów produktów. Działania podejmowane na rzecz obniżania kosztów są realizowane przez zespoły pracowników uczestniczących bezpośrednio w procesie objętym analizą, które posiadają uprawnienia do dokonywania niewielkich inwestycji. Zatem kaizen costing to system wspomagający redukcję kosztów działalności operacyjnej organizacji na etapie produkcji wyrobów.

Przykłady instrumentów aktywizujących realizację kaizen w praktyce w przedsiębiorstwie z branży FMCG

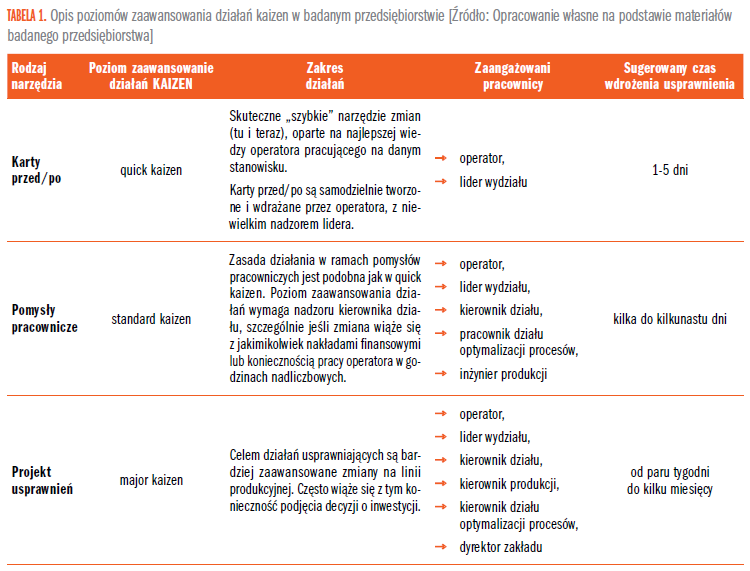

Badane przedsiębiorstwo opracowało trzy poziomy zaawansowania działań związanych z kaizen costing. Są to quick kaizen, standard kaizen i major kaizen. Tabela 1 przedstawia wskazane narzędzia w sposób syntetyczny.

Karty przed/po – QUICK KAIZEN

Karty przed/po to narzędzie, które w badanym przedsiębiorstwie zostało zdefiniowane jako najszybsza i jednocześnie najprostsza metoda wdrażania usprawnienia. Jej największą zaletą jest fakt, że identyfikacja źródła marnotrawstwa może być dokonana bezpośrednio przez operatora pracującego na stanowisku, a więc przez pracownika, który bezpośrednio realizuje usprawnianą czynność w procesie. Co więcej, wdrażanie drobnych usprawnień może być dokonane przez samego operatora i nie wymaga ingerencji przełożonego, a jedynie jego poinformowania. W praktyce oznacza to, że operator sam identyfikuje problem lub źródło marnotrawstwa i dokumentuje to, następnie informuje lidera wydziału i samodzielnie wprowadza usprawnienie w danym obszarze. Sam pomysł zostaje umieszczony na ustalonym do tego celu formularzu, który porównuje stan wyjściowy z sytuacją po wdrożeniu usprawnienia. Formularz zazwyczaj bazuje na dokumentacji fotograficznej, aby przedstawić zmianę w najprostszy możliwy sposób.

Pozostałe 80% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.