Zarządzanie strategiczne pełni w przedsiębiorstwie kluczową rolę. Obejmuje tak istotną dziedzinę zarządzania firmą jak opracowanie i implementacja jej strategii, bez której trudno byłoby konkurować w zmiennym otoczeniu rynkowym.

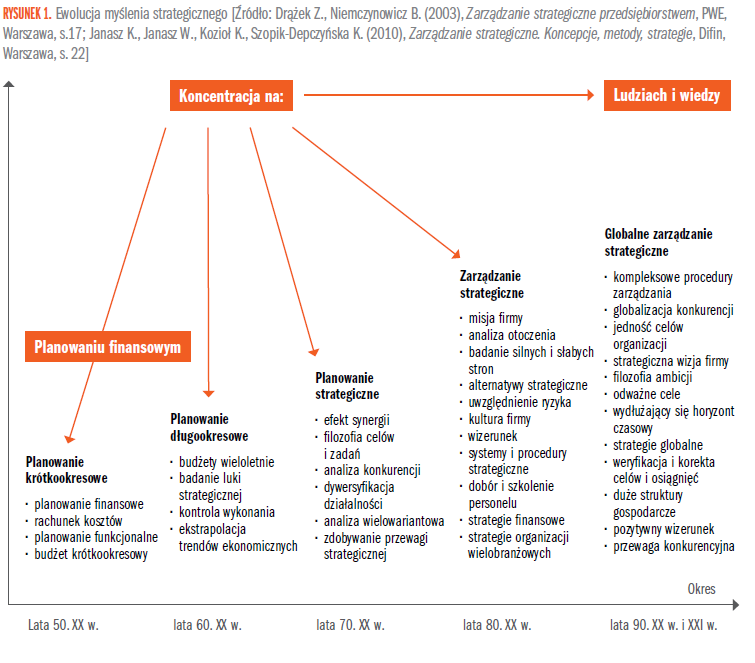

Zarządzanie strategiczne stanowi kolejny etap w ewolucji teorii i praktyki zarządzania. Jest stosunkowo młodą dziedziną nauki, która zaczęła się kształtować w latach 50. i 60. XX w.1. Geneza zarządzania strategicznego związana jest głównie z takimi twórcami, jak: A.D. Chandler, H.I. Ansoff, P. Drucker2. Chandler3 badał relacje między strategią a strukturą organizacyjną. Sformułował zasadę, że punktem wyjścia działalności firmy jest strategia, której następnie powinna zostać podporządkowana struktura organizacyjna. Ansoff4 był z kolei prekursorem podejścia analitycznego i planistycznego w zarządzaniu strategicznym. Drucker5 sformułował zasady analizy wyrobów na podstawie koncepcji kategoryzacji, co stanowiło przyczynek do analizy strategicznej. Rozwój zarządzania strategicznego na przestrzeni lat następował wraz ze zmianami zachodzącymi w samych podmiotach i ich otoczeniu (rys. 1).

Opierając się na dorobku ekonomii, teorii organizacji i zarządzania oraz cybernetyki, obejmując zagadnienia natury ekonomicznej, organizacyjnej i marketingowej, a także sferę problematyki informacyjnej i informatycznej oraz metod analitycznych w podejmowaniu decyzji, zarządzanie strategiczne odpowiada na wyzwania, takie jak6:

- społeczne i kulturowe zmiany w otoczeniu,

- rozwój gospodarczy,

- szybki rozwój nauki i techniki,

- postęp technologiczny (wzrost zdolności produkcyjnych),

- globalizacja rynków klientów i konkurencji.

Pozostałe 81% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.