Struktura pasywów to jeden z najważniejszych aspektów w finansach korporacyjnych. Odpowiednie wyważenie źródeł finansowania majątku jest niezwykle trudne. Jednocześnie efektywne wykorzystanie zaangażowanego majątku umożliwia spółce realizację celów działalności, pomnażanie majątku oraz wzrost siły ekonomicznej jednostki. Z tego względu warto zaznajomić się z wiedzą teoretyczną w zakresie kapitałów własnych, ich wyceny, a także ewidencji.

Istota pasywów oraz kapitału własnego

W ujęciu bilansowym kapitał odzwierciedla pasywa bilansu, czyli źródła pochodzenia (finansowania) majątku (aktywów), nad którym organizacja sprawuje kontrolę. Kapitały można podzielić ze względu na kilka kryteriów:

- pochodzenia: wyróżniamy kapitały zewnętrzne oraz wewnętrzne,

- terminowości: długo- i krótkoterminowe,

- własności: własne oraz obce.

Najczęściej w praktyce odnosimy się do ostatniego podziału kapitałów (na własne i obce). Rozpoczynając działalność, jednostka bazuje na kapitałach wniesionych przez właścicieli. W toku działalności, jeżeli spółka wypracuje zysk (przychody > koszty) to tworzy dodatkowe, wewnętrzne źródło finansowania działalności (w przypadku zysków zatrzymanych). Może oczywiście również wypłacić całość zysku lub jego część w postaci dywidendy. Jednakże najczęściej spółka dochodzi do takiego momentu, gdy dalszy rozwój wymaga większych środków niż te, które posiada. W takim momencie właściciele muszą rozważyć finansowanie w formie kapitału obcego. W bilansie sytuacja ta jest odzwierciedlona przez podział pasywów na:

- kapitał (fundusz) własny,

- kapitały obce – zobowiązania i rezerwy na zobowiązania.

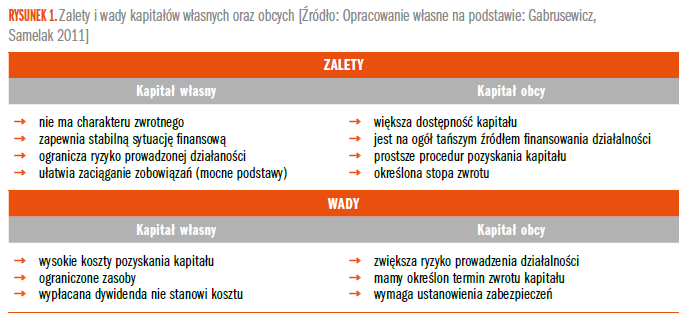

Jak wspomniano we wstępie – struktura pasywów (finansowania majątku) jest niezwykle istotna z punktu widzenia finansów przedsiębiorstwa. Generalnie rzecz ujmując, struktura powinna być uzależniona od rodzaju prowadzonej działalności. Przykładowo, wysoki poziom kapitału własnego świadczy o mocnych podstawach przedsiębiorstwa. Nie można jednak ulec złudzeniu, że 100% finansowanie się poprzez kapitały własne jest zjawiskiem korzystnym. Przeciwnie – podejście takie ogranicza rentowność.

Poniżej zaprezentowano główne wady i zalety finansowania działalności poprzez kapitały własne i obce. Jedna z naczelnych zalet kapitałów obcych to ich niższy koszt, w porównaniu do kapitałów własnych, dzięki tzw. tarczy podatkowej (z ang. tax shield).

Pozostałe 78% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.