Sprawnie zarządzana organizacja funkcjonuje, opierając się na wyznaczonych celach, w sensie organizacyjnym, kadrowym, jakościowym i ilościowym. Każda jednostka gospodarcza jest inna, ma inną kulturę zarządzania, inny sposób na przetrwanie, zarządzanie zasobami i walkę rynkową. Controlling determinuje podejmowanie decyzji zarządczych, dlatego jest jedyny i niepowtarzalny dla danej organizacji. Etapy wdrażania koncepcji też będą różne, biorąc pod uwagę szereg czynników i kryteriów wyboru działania i wdrażania. Controlling to system kierowania, proces sterowania, instrument zarządzania, zbiór metod i sposobów organizowania zasobów przedsiębiorstwa. To specyficzna koncepcja myślenia.

Controlling to całość analityczno-kierowniczych czynności (planistyczno-rachunkowych), których celem jest poprawa kierowania przedsiębiorstwem i które w sensie organizacyjnym mogą być usamodzielnione (delegowane). Controlling uważany jest za narzędzie zwiększania sprawności funkcjonowania podmiotów gospodarczych. Wdrożenie controllingu zmusza kadrę menedżerską do ciągłego uczenia się, zmiany sposobu myślenia i nadążania za otoczeniem.

Controlling to koncepcja zarządzania przedsiębiorstwem, która traktuje przedsiębiorstwo jako system wzajemnie powiązanych elementów, uwzględniająca jego indywidualny charakter i zmieniające się warunki otoczenia gospodarczego.

H.J. Vollmuth1 definiuje controlling jako „ponadfunkcyjny instrument zarządzania”. Controlling stanowi środek do osiągania założonych celów, zajmuje się koordynacją działań i procesów w przedsiębiorstwie.

Współcześnie wyróżnia się różne koncepcje rozwoju controllingu, a jego główną ideą staje się zbudowanie logicznego systemu, który poprzez integrację różnych elementów strukturalnych jednostki gospodarczej w przekroju ekonomicznym, technicznym, organizacyjnym oraz finansowym będzie determinował menedżerów do podejmowania trafnych decyzji o charakterze operacyjnym i strategicznym2.

Zastosowanie controllingu w przedsiębiorstwie powinno przyczyniać się do realizacji jego celów, takich jak:

- poprawa rentowności,

- płynność finansowa,

- skuteczna i efektywna realizacja zadań,

- minimalizacja kosztów prowadzonej działalności,

- wysoka jakość produktów/usług,

- sprawna organizacja pracy,

- etyka/ekologia.

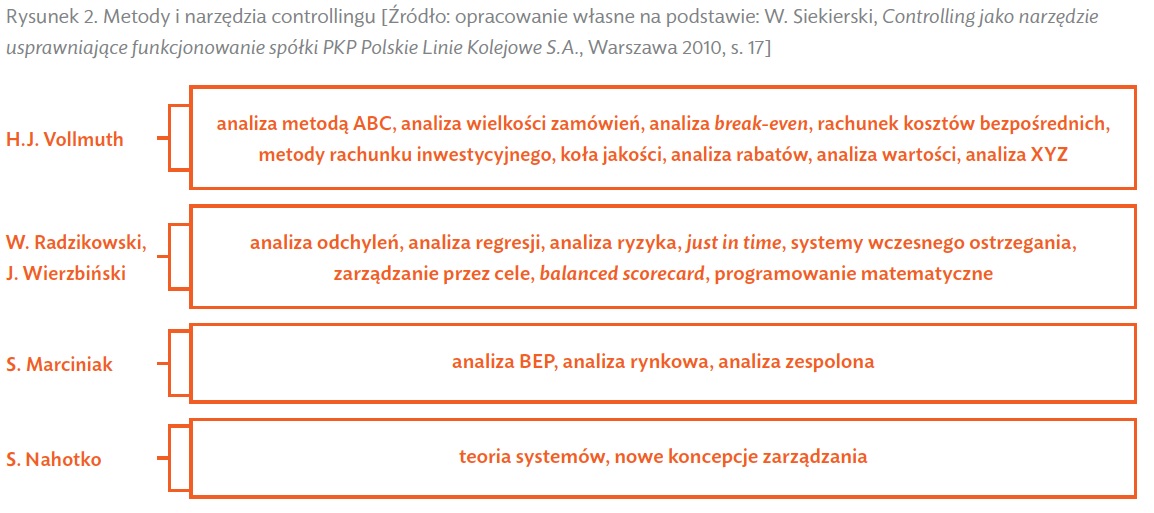

Controlling korzysta z wielu metod i narzędzi, dzięki którym jednostka gospodarcza działa zgodnie z zamierzeniami. Wybrane metody i narzędzia według różnych autorów przedstawiono na rysunku 2.

Aby przedsiębiorstwo funkcjonowało w oparciu o koncepcję controllingu, należy podjąć działania wdrożeniowe. Jest to czasochłonny, żmudny i trudny proces, do którego organizacja powinna się odpowiednio przygotować. Traktuje się go jako przedsięwzięcie organizacyjno-techniczne oraz ekonomiczne, wymagające zaangażowania kierownictwa wyższego i średniego szczebla, jak również pracowników przedsiębiorstwa.

Uwarunkowania metodyczne wdrażania controllingu zostały szeroko opisane, m.in. w książce Controlling jako narzędzie usprawniające funkcjonowanie spółki PKP Polskie Linie Kolejowe S.A. W. Siekierskiego3, z którym powinny się zapoznać osoby zainteresowane wdrożeniem koncepcji controllingu.

Autor przedstawia uwarunkowania metodyczne wdrożenia controllingu wynikające m.in. z doświadczeń J. Goliszewskiego i J. Betlejewskiego. Według J. Goliszewskiego należy wyróżnić kilka etapów, które pozwolą na sprawne wdrożenie controllingu w przedsiębiorstwie.

Pozostałe 63% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.