Dokonując analizy rentowności przedsiębiorstwa za pomocą wskaźników rentowności, uzyskuje się jedynie informacje o poziomie zyskowności w odniesieniu najczęściej do sprzedaży, aktywów, kapitału własnego. Chcąc zbadać zależności pomiędzy poszczególnymi wskaźnikami rentowności i jednocześnie dokonać analizy wpływu kluczowych aspektów działalności przedsiębiorstwa na poziom zyskowności jednostki, można posłużyć się hierarchicznymi modelami, które rozdzielają wskaźnik syntetyczny na szereg wskaźników cząstkowych. Posługiwanie się takimi modelami określa się często mianem analizy piramidalnej, która jest niezwykle pomocna w identyfikacji obszarów, które posiadają pewne nieprawidłowości i wymagają udoskonalenia.

Najpopularniejszym narzędziem wykorzystywanym w analizie piramidalnej rentowności jest model Du Ponta, przy pomocy którego dokonuje się przyczynowej analizy rentowności kapitału własnego.

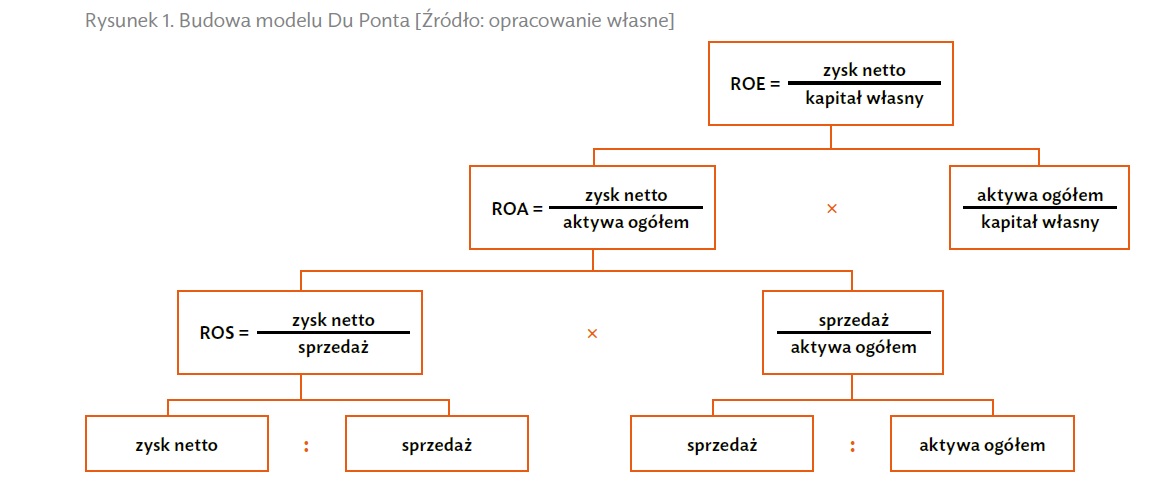

Budowa modelu Du Ponta

Przeprowadzenie analizy przyczynowej rentowności na podstawie modelu Du Ponta odbywa się przy wykorzystaniu ogólnie dostępnych danych pochodzących z podstawowych sprawozdań finansowych. Model ten może zostać wykorzystany nie tylko do analizy przyczyn kształtowania się rentowności w ujęciu ex post, ale może zostać wykorzystany także do analizy ex ante na etapie planowania finansowego w przedsiębiorstwie.

Analiza przy wykorzystaniu modelu DuPonta umożliwia analizę zależności występujących między wartością wskaźnika rentowności kapitału własnego (ROE) a wskaźnikiem rentowności aktywów (ROA) oraz mnożnikiem kapitałowym. Zależności te są widoczne przy przedstawieniu formuły obliczeniowej dla wskaźnika ROE w następujący sposób:

|

ROE = |

zysk netto |

× |

aktywa ogółem |

|

aktywa ogółem |

kapitał własny |

Powyższe równanie ukazuje, iż wartość wskaźnika ROE determinowana jest przez stopę zwrotu z posiadanych przez przedsiębiorstwo aktywów oraz poziom dźwigni finansowej. Analizując ostatni człon przedstawionego równania, można zauważyć, że im niższy udział kapitału własnego zaangażowanego w finansowanie aktywów, tym wyższy zysk przypadający na każdą jednostkę tego kapitału, a więc jego wyższa rentowność. Jest to związane z efektem dźwigni finansowej. Należy jednak mieć na uwadze, że wzrost poziomu dźwigni wiąże się ze wzrostem ryzyka. Jeśli przedsiębiorstwo poniesie stratę, zwiększy się wówczas także jej wartość przypadająca na jednostkę kapitału własnego. Zwiększając poziom zadłużenia, należy także mieć na uwadze obciążenie wyniku finansowego odsetkami od udzielonego firmie kapitału, które będą rosnąć wraz ze wzrostem zaangażowanego kapitału obcego.

Zwiększenia zwrotu z kapitału własnego można dokonać także poprzez podwyższenie rentowności posiadanych aktywów, co wyraża pierwszy element przedstawionego wcześniej równania. Chcąc określić, co determinuje rentowność posiadanego majątku, należy dokonać dekompozycji wskaźnika rentowności aktywów na następujące składowe:

|

ROA = |

zysk netto |

× |

sprzedaż |

|

sprzedaż |

aktywa ogółem |

Z powyższego zapisu wynika, że wartość wskaźnika ROA zależy od osiąganej zyskowności netto sprzedaży oraz efektywności wykorzystania majątku wyrażonej jako stosunek przychodów ze sprzedaży do wielkości majątku firmy. Im wyższa wartość poszczególnych wskaźników cząstkowych, tym wyższa rentowność aktywów i tym samym wyższa rentowność kapitału własnego.

Podstawiając wzór na wartość wskaźnika ROA, w miejsce pierwszego członu wzoru na wartość wskaźnika ROE można dokonać połączenia dwóch przedstawionych powyżej równań w jedną formułę obliczeniową, która przedstawia się następująco:

|

ROE = |

zysk netto |

× |

sprzedaż |

× |

aktywa ogółem |

|

sprzedaż |

aktywa ogółem |

kapitał własny |

Z zapisu tego wynika, że rentowność kapitału własnego jest determinowana rentownością netto sprzedaży, obrotowością posiadanych aktywów oraz poziomem zadłużenia przedsiębiorstwa. Opisana powyżej dekompozycja wskaźnika ROE na poszczególne wskaźniki cząstkowe została zaprezentowana graficznie na rysunku 1.

Na przedstawionej grafice widoczne są powiązania występujące między poszczególnymi wskaźnikami. Na rentowność kapitału własnego wpływa zatem mnożnik kapitałowy i rentowność aktywów, która z kolei zależy od rentowności sprzedaży i efektywności zaangażowanego majątku. Mając na uwadze, iż przedsiębiorstwo winno dążyć do zwiększania stopy zwrotu z kapitału zaangażowanego przez jego właścicieli, można wykorzystać powyższe zależności do uzyskania wyższej rentowności kapitału własnego.

Dzięki zastosowaniu modelu Du Ponta możliwe jest określenie, w jakim stopniu na zyskowność danego przedsiębiorstwa (rozumianą jako rentowność kapitału własnego) wpływa rentowność sprzedaży, a w jakim sprawność zarządzania majątkiem oraz wykorzystanie zewnętrznych źródeł finansowania.

Zwykle analiza przyczynowa rentowności kapitału własnego utożsamiana jest z analizą danych historycznych. Jak już wcześniej zauważono, może ona okazać się niezwykle przydatna również na etapie planowania w przedsiębiorstwie. Analiza ta pozwala bowiem określić m.in. wpływ rozważanych działań optymalizujących w zakresie zarządzania majątkiem czy zmian dotyczących polityki sprzedaży i finansowania przedsiębiorstwa na uzyskiwaną rentowność.

Ze względu na wykorzystywanie w analizie ogólnodostępnych danych pochodzących ze sprawozdań finansowych, posługując się modelem Du Ponta można dokonywać różnorakich porównań pomiędzy podmiotami gospodarczymi, w szczególności pomiędzy przedsiębiorstwami konkurencyjnymi.

Pozostałe 61% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.