Międzynarodowe badanie przeprowadzone przez firmę doradztwa personalnego Michael Page pokazuje, że polscy dyrektorzy finansowi mają dużo większy zakres odpowiedzialności niż ich koledzy z innych krajów. Częściej też od nich aspirują do pozycji dyrektora zarządzającego.

CFO zajmuje kluczową pozycję w firmie. Jego najważniejszą funkcją jest zapewnienie ciągłości finansowania dla działalności przedsiębiorstwa. CFO działa również jako strateg i ambasador społeczności inwestorów. Te dwie funkcje są coraz bardziej niezbędne do stabilnego rozwoju firmy. Obok tych nadrzędnych obowiązków dyrektorzy finansowi realizują również dodatkowe zadania, jak np. wdrożenia nowych systemów IT lub ERP. To sprawia, że wymagania stawiane CFO są coraz wyższe, a oni sami muszą posiadać wszechstronne umiejętności.

W badaniu firmy Michael Page wzięło udział ponad 2400 dyrektorów finansowych z czternastu krajów europejskich: Austrii, Belgii, Francji, Niemiec, Włoch, Luksemburga, Holandii, Portugalii, Hiszpanii, Polski, Rosji, Szwajcarii, Szwecji oraz Turcji. Udzielili oni odpowiedzi na pytania na temat pełnionych obowiązków, kwalifikacji oraz możliwości rozwoju zawodowego, a także ocenili pozycję dyrektora finansowego w firmie oraz wskazali projekty, na których planują skupić się w najbliższej przyszłości.

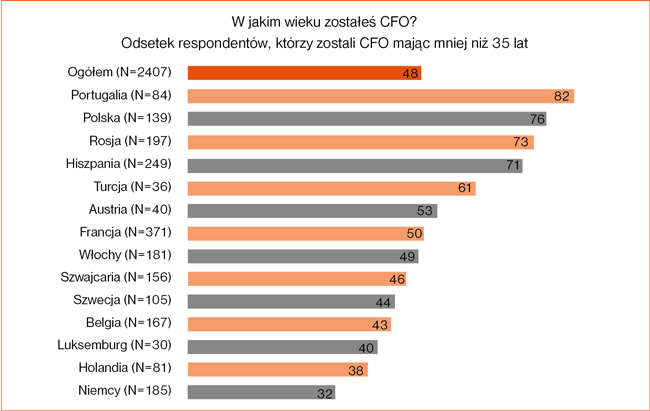

Jak wynika z badania, polscy CFO, w porównaniu z zagranicznymi kolegami, swoje stanowisko obejmują w stosunkowo młodym wieku. Aż 33% respondentów z Polski przyznało, że zostało dyrektorem finansowym mając mniej niż 30 lat, a kolejne 43% objęło to stanowisko między 30 a 34 rokiem życia. Jest to konsekwencja zmian gospodarczych, jakie zaszły w Polsce w latach 90. Napływ zachodnich firm do naszego kraju spowodował wówczas zapotrzebowanie na menedżerów biegle posługujących się językiem angielskim i umiejących odnaleźć się w nowych realiach. Ci zaś byli najczęściej rekrutowani spośród absolwentów uczelni wyższych, posiadających zaledwie kilkuletnie doświadczenie zawodowe, zdobyte najczęściej w firmach konsultingowych z „wielkiej czwórki”.

Zupełnie inaczej sytuacja kształtuje się w Niemczech. Tam możliwości awansu na stanowisko dyrektora finansowego są wyjątkowe ograniczone dla młodych profesjonalistów. Jak pokazują wyniki badania, tylko co trzeci ankietowany CFO z Niemiec rozpoczął pracę na tym stanowisku w wieku poniżej 35 lat.

Polscy dyrektorzy finansowi, w porównaniu z kolegami z innych krajów, posiadają także krótszy staż zawodowy. Większość respondentów z Polski (65%) ma mniej niż 10 lat doświadczenia jako CFO, w tym aż 28% pracuje na stanowisku dyrektora finansowego nie dłużej niż 4 lata.

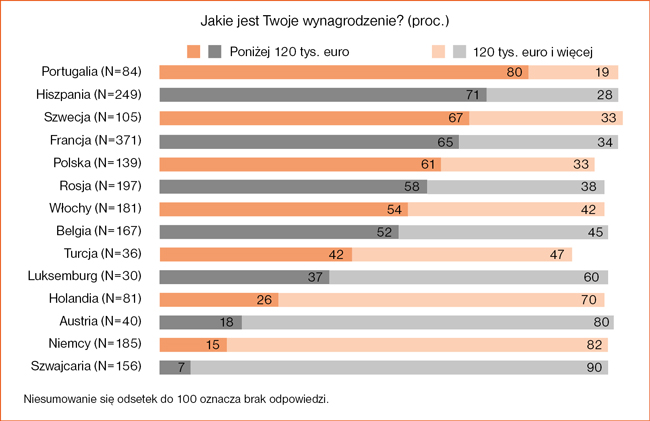

Krótszy staż pracy polskich dyrektorów finansowych wpływa na osiągane przez nich niższe niż przeciętnie w Europie zarobki. Co piąty respondent z Polski (19%) przyznał, że jego roczne wynagrodzenie (łącznie z dodatkowymi bonusami) wynosi mniej niż 60 tys. euro. Pensję takiej wysokości deklarowało jedynie 8% wszystkich badanych dyrektorów finansowych. Do wynagrodzenia powyżej 200 tys. euro przyznało się odpowiednio 6% badanych z Polski i 13% z wszystkich krajów. Jak wynika z badania firmy Michael Page, najlepiej zarabiają CFO ze Szwajcarii, Niemiec i Austrii. Zdecydowana większość respondentów z tych krajów deklaruje pensję w wysokości co najmniej 120 tys. euro rocznie.

Wysokość wynagrodzenia po uwzględnieniu siły nabywczej pieniądza okazuje się dla pracujących w naszym kraju dyrektorów finansowych porównywalna, a nawet bardziej satysfakcjonująca. Pod tym względem polscy CFO wypadają lepiej niż np. ich koledzy z Francji czy Szwecji. Mimo zdecydowanie wyższych kosztów utrzymania w tych krajach, wysokość pensji utrzymuje się na zbliżonym jak w Polsce poziomie.

Wykres 1

Źródło: Michael Page International, European CFO Barometer, 2011 r.

Wykres 2

Źródło: Michael Page International, European CFO Barometer, 2011 r.

Wykres 3

Źródło: Michael Page International, European CFO Barometer, 2011 r.

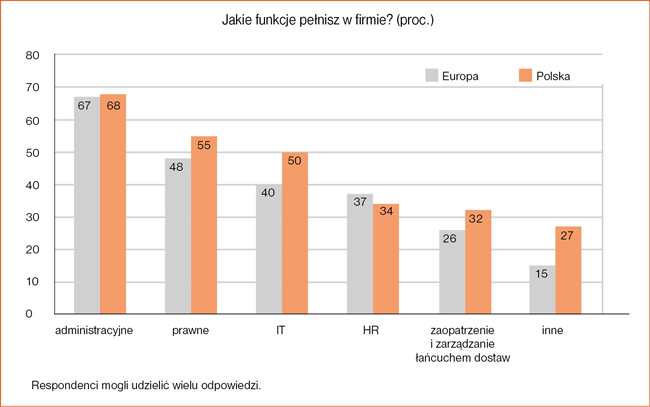

Polska stwarza również osobom zatrudnionym na stanowisku CFO duże możliwości rozwoju w obrębie jednej ścieżki zawodowej. Wyniki badania firmy Michael Page pokazują wyraźnie, że mimo młodego wieku i mniejszego doświadczenia zakres odpowiedzialności polskich dyrektorów finansowych jest znacznie większy niż w innych krajach. Zapytani o funkcje, za które są odpowiedzialni w swoich firmach, CFO w Polsce częściej niż ich zagraniczni koledzy wymieniali zadania niezwiązane z finansami. I tak niemal 2/3 dyrektorów finansowych z Polski zajmuje się kwestiami administracyjnymi (68%), ponad połowa prawnymi, 50% – informatycznymi, a 37% – zakupami i łańcuchem dostaw.

W związku ze zróżnicowanymi wyzwaniami stawianymi CFO w Polsce, wielu z nich widzi konieczność poszerzania swoich kompetencji. Ponad połowa respondentów planuje szkolić swoje umiejętności w zakresie strategii i zarządzania, nieco poniżej 55% – zdolności komunikacyjne i prezentacyjne, zaś co trzeci – umiejętność zarządzania zespołem. Odsetek menedżerów deklarujących takie plany jest wyższy w Polsce niż za granicą.

Podobną tendencję widać w przypadku wskazywania przez respondentów kluczowych kwalifikacji, które powinien posiadać CFO w 2011 r. Zarządzanie, myślenie strategiczne i kontrola kosztów to umiejętności uważane za szczególnie ważne przez większość badanych osób – zarówno z Polski jak i z innych krajów europejskich. Jednak polscy CFO, choć podzielają zdanie swoich zagranicznych kolegów, oceniają te kompetencje jeszcze wyżej.

W konsekwencji, polscy CFO częściej niż inni aspirują do pozycji dyrektora zarządzającego. Częściej także, w perspektywie najbliższych dwóch lat, widzą siebie na tym samym stanowisku, ale z większym zakresem odpowiedzialności. Można zatem stwierdzić, że Polska stwarza dyrektorom finansowym bardzo dobre warunki rozwoju zawodowego. Stymulujące i pełne wyzwań środowisko pracy, porównywalne z zachodnioeuropejskim wynagrodzenie oraz duże możliwości awansu to tylko wybrane zalety zatrudnienia w Polsce.