Czy dla każdej grupy odbiorców należy definiować różną cenę? Co sprawia, że segmentowanie cenowe podnosi zysk? Jakie informacje są potrzebne do zaprojektowania odpowiedniej ceny dla danego kanału sprzedaży? Jakie są ryzyka segmentowania cenowego i jak możemy nim zarządzać?

Cena produktu ustalona na podstawie kosztów wytworzenia, wymaganej marży czy oferty wartości zwykle nie jest najbardziej efektywna. Każdy klient może zupełnie inaczej postrzegać ofertę wartości albo też dla każdego możemy stworzyć zupełnie odmienną ofertę. Innymi słowy – różni klienci są w stanie zapłacić różną cenę ze ten sam produkt. Często jednak firmy nie adaptują się do tych realiów, czyli nie wykorzystują możliwości, jakie daje rynek. Możemy się oczywiście zastanawiać, czy to etyczne, że ten sam produkt sprzedajemy różnym grupom klientów w różnych cenach. O ile sprzedaż tego samego towaru w innej cenie na rynkach zagranicznych (tak zwana geograficzna dyskryminacja cenowa) nie wzbudza wiele emocji, o tyle już różne ceny na terenie jednego kraju mogą mieć różny odbiór społeczny.

Elastyczność cenowa

Warren Buffett twierdził, że „Jedną z najważniejszych analiz w ocenie kondycji przedsiębiorstwa jest umiejętność osiągania satysfakcjonujących poziomów cen”. Dlatego też warto znać elastyczność cenową swojego produktu, czyli relację pomiędzy zmianą wolumenu na skutek zmiany ceny. Przykładowo, jeżeli cena spadnie o 5 proc. i spowoduje to wzrost wolumenu sprzedaży o 10 proc., to mówimy o elastyczności cenowej równej -2. Im wyższa minusowa elastyczność cenowa, tym większa reakcja na zmianę ceny, dotycząca zwykle tak zwanych produktów wrażliwych cenowo.

Od tego intuicyjnie przyjętego prawa mówiącego, że wraz ze spadkiem cen rośnie wolumen sprzedaży, jest kilka wyjątków. To dobra Veblena lub dobra luksusowe, których sprzedaż paradoksalnie rośnie wraz ze wzrostem ceny. Mówimy tu o takich grupach produktowych jak: dzieła sztuki, luksusowe jachty, biżuteria czy wina. Znając elastyczność cenową naszych produktów, możemy pokusić się o bardzo ważną analizę, jak zmiany cen będą wpływały na rentowność produktu, a co za tym idzie – rentowność całego biznesu. Nasi handlowcy, którzy zwykle mają naturalną skłonność do obniżania cen, powinni zdawać sobie sprawę, jak zmienia się rentowność produktu przy zmianie ceny i przede wszystkim – o ile musi zmienić się wolumen sprzedaży, żeby osiągnąć ten sam poziom marży.

Skłonność do zapłaty

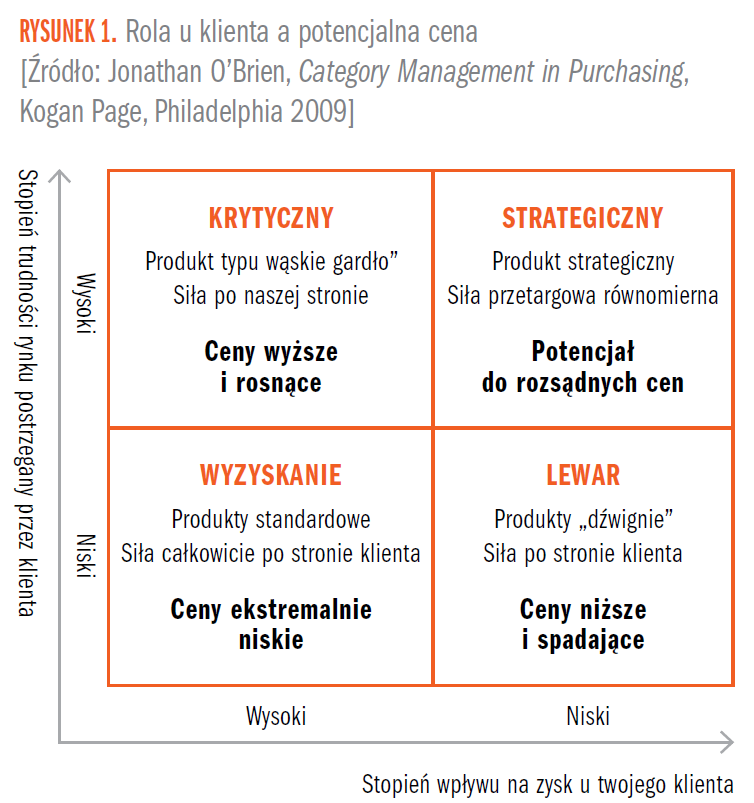

Oprócz elastyczności cenowej produktu używa się również pojęcia skłonności klienta do zapłaty, zwanej również elastycznością cenową klienta. Nie ma czegoś takiego jak przeciętny klient – różnią się oni pod wieloma względami i tak samo różna jest ich skłonność do zapłaty. Na początku weźmy pod uwagę rolę, jaką pełnimy u swojego klienta w biznesie B2B. Ta zależność została też opisana w „Szefie Sprzedaży” nr 43 w artykule Przygotowanie do negocjacji z sieciami handlowymi.

Pozostałe 76% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.

Możesz też zobaczyć ten artykuł i wiele innych w naszym portalu Sprzedaz 24. Wystarczy, że klikniesz tutaj.