Jest takie miejsce w Internecie, które warto zarekomendować wszystkim dyrektorom finansowym, controllerom i analitykom. Banał? Niekoniecznie. Wystarczy dodać, że miejsce to zawiera całą merytoryczną wiedzę, jakiej mogą potrzebować w swojej pracy. Wszystko w jednym miejscu. Dostępne za jednym kliknięciem.

Controlling-24.pl to w polskim Internecie jeden z ważniejszych adresów dla służb finansowo-controllingowych, zarówno tych, które pracują w biznesie, jak i w sektorze publicznym. To pierwsza w Polsce w pełni profesjonalna platforma zawierająca bibliotekę wiedzy niezbędną w pracy m.in. dyrektorów finansowych, controllerów czy analityków. To bez wątpienia najbogatszy zbiór artykułów, szkoleń, filmów i opracowań wspierających ich rozwój zawodowy na wszystkich jego etapach.

Content na wagę złota

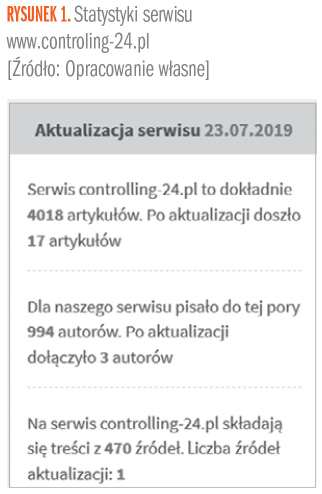

Platforma jest na bieżąco aktualizowana i zasilana artykułami pochodzącymi z magazynów „Controlling i Rachunkowość Zarządcza”, „Finanse i Controlling” oraz „Rachunkowość Zarządcza”, a także wybranymi, dopasowanymi tematycznie treściami kilku innych periodyków z portfela wydawnictw Infor PL SA oraz Explanator. Na przestrzeni wszystkich lat, podczas których portal był wydawany (początkowo pod nazwą Internetowy Serwis Controllingu) wydawcy udało się zgromadzić ponad 4000 artykułów autorstwa niemal tysiąca autorów (Rys. 1) .

Zasoby na portalu są uzupełniane kilka razy w miesiącu o najnowsze treści z magazynów oraz na bieżąco weryfikowane w redakcji magazynów, liderów na rynku w obszarze finansów i zarządzania.

Rozwiązania szyte na miarę

Szczególnego znaczenia, zwłaszcza w przypadku serwisów z dużą ilością treści, nabierają usprawnienia w nawigacji serwisu, które czynią go przyjaznym dla użytkownika. Dlatego w 2018 r. serwis został gruntownie przebudowany po analizach z obszaru user experience. Nowe funkcjonalności na stronie WWW sprawiają, że serwis jest uznawany przez użytkowników za przyjazny w obsłudze i intuicyjny. Korzystanie z serwisu jest maksymalnie uproszczone.

Fachowa wiedza na wyciągnięcie ręki

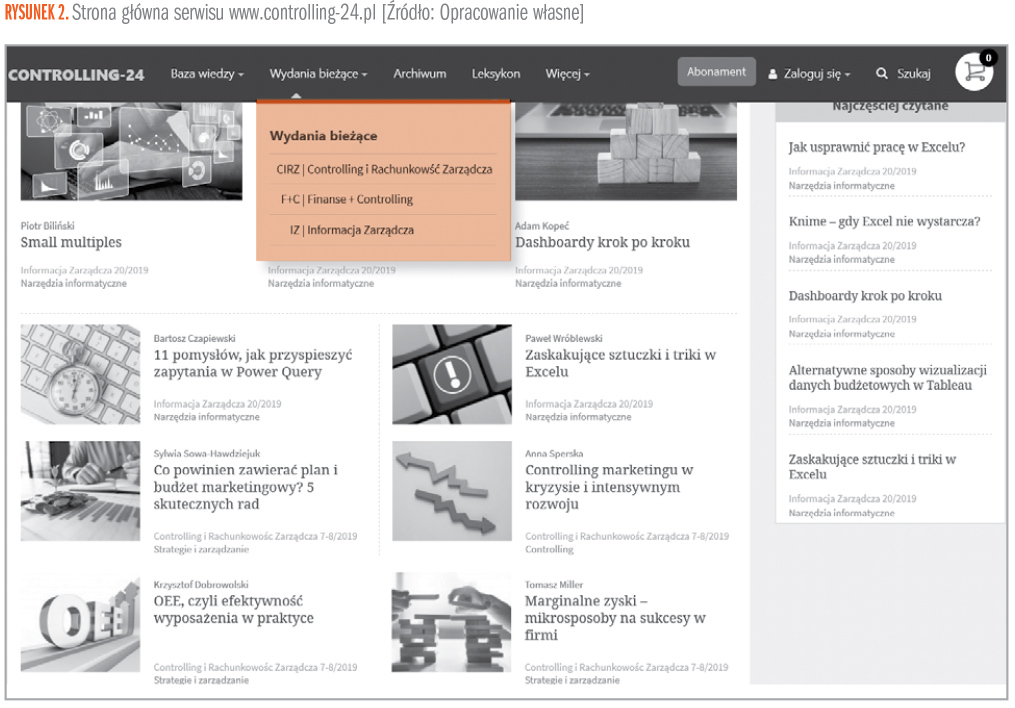

Wybrane publikacje z najnowszych wydań magazynów wyświetlane są na stronie głównej serwisu (Rysunek 2). Z tego poziomu można też przejść do pełnego wydania wybranego czasopisma, a także do archiwum wydań i artykułów. Górne/główne menu umożliwia intuicyjne poruszanie się po stronie i znalezienie interesujących treści z różnych poziomów nawigacji. Poruszanie się po serwisie nigdy nie było tak proste.

Praktyczny leksykon

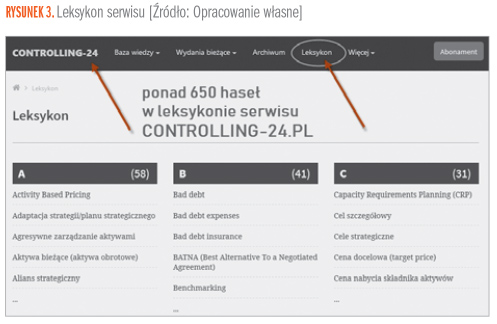

Liczba haseł w zakładce LEKSYKON przekroczyła 650. Dodatkowo zasoby leksykonu zostały otwarte, są zatem dostępne nie tylko abonentom serwisu CONTROLLING-24.PL. Hasła w leksykonie są uzupełniane na bieżąco (Rysunek 3).

Zmiany, zmiany, zmiany

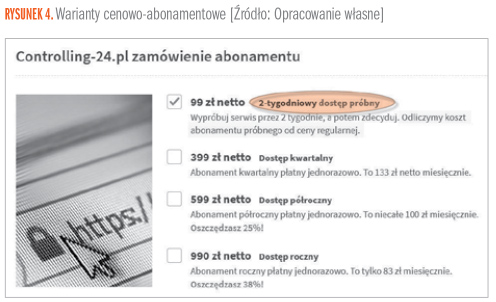

Wydawca, odpowiadając za sygnały z rynku, wraz z nową odsłoną serwisu, zdecydował się wprowadzić nową opcję cenowo-abonamentową dla niezdecydowanych. To abonament próbny, czyli niezobowiązująca możliwość testowania serwisu przez dwa tygodnie (Rysunek 4). Ciekawostką jest to, że przy przejściu na dowolny pełny plan abonamentowy, cena zapłacona za okres próbny jest odliczana od ceny regularnej. Co więcej, dostęp próbny gwarantuje wszystkie dostępne na portalu funkcjonalności.

Wszystkie opisane opcje i funkcjonalności pozwalają sądzić, że Controlling-24 to prawdopodobnie najbardziej dopasowany do potrzeb specjalistów merytoryczny portal dostępny na rynku. Sama ilość dostępnych treści powinna stanowić zachętę do przetestowania serwisu, który może stać się przydatnym narzędziem i wsparciem w codziennej pracy dla każdego, kto ma na uwadze rozwój i poszerzanie horyzontów oraz każdego, kto poszukuje wsparcia w podejmowaniu codziennych decyzji.